さばきち

さばきち老後資金への資産運用にはインデックス投資が良いとよく耳にするので、本当にお金を増やせるか知りたいけど、銀行の窓口に行くのも不安なんだ。

かめさん

かめさん分かるよ、私は視覚障害がありますが、見せられる資料読むのが遅くて迷惑かかるし、説明員の言葉だけでお金を預けるのは怖いよね。

こんな会話、良く聞きます。

こんにちは!かめさんです。

本記事をお読み頂くと、インデックス投資は安心でき、長期の資産運用に最適解ということが分かり、購入できる勇気が持てます。

この記事を読むメリットのある方

- 初めての投資をiDeCoや積立NISAにするか迷っている

- 老後資金など視点が長期的である

- 投資に時間がとれない、手っ取り早く投資したい

いそえ

いそえこれまで貯金一筋で投資は不安よ。

かめさん先に下記の記事を読むと良いですよ。

〇この記事の信頼性

私は、10年間まったりと様々な種別の積み立て投資をしたり、出川組といわれる激動の仮想通貨の取引で失敗や成功を体験した経験があります。

それではさっそく見ていきましょう。

インデックス投資とは

”インデックス投資”とは、iDeCoや積立NISAを活用してインデックス・ファンドに投資することですが、

インデックスとは、市場の動きを示す指数と同じ値動きを目指して運用する投資手法で、多くの会社の平均点を取りに行くイメージです。

日本で有名な日経225であれば225社の平均株価となります。ほかにも米国で有名なS&P500やNYダウなどがあります。

投資するには、インデックスファンドの投資信託を購入すればOKで、それだけで分散投資になります。

さばきちいや、よくわからんって!

例えば、アイドルグループに乃木坂48がいますよね。白石3位・松村28位・秋元17位・高山68位のトレカがあったとして、個別ではなく、乃木坂48というパッケージ購入すれば、個人の順位に大きく左右されることなくメンバーの平均順位があなたの資産になり、この平均値29位がインデックス指数となります。

一方、アクティブファンドと呼ばれるものがあります。

独自の調査や分析、資産配分により、株価指数等の動きを上回る投資成果を目指して運用しています。

一見、アクティブファンドの方がよさそうに見えますが、対インデックスの勝率は1~3割との調査実績があり、更に人件費がかかる分、とても手数料が高いです。

かめさんいわゆる『ぼったくり商品』、言い換えると『大型ゴミ』で不要と気付いて手放すのにもお金がかかるものが、かなり紛れているので掴まされないように注意が必要だね。

さばきちひぇぇ。

インデックス投資の概念を簡単に説明しました、ではどのようなメリットがあるのか具体的にみていきましょう。

インデックス投資の強み

まず、投資するデメリットですが、インデックス・ファンドは複数会社のパッケージになっているので、日々の値動きが個別株などに比べると小さいです。

短期投資やリスクを背負ってでもキャピタルゲイン(売買差益)で利益を得たい人には向いていません。

個別にテスラ社やビットコインに投資をしていれば、1年でテンバーガー(10倍)となりうることもありました。

そういった意味では短期的に高利益を得るのが難しいのは欠点です。

続いてメリットを見ていきます。

インデックス投資がおすすめの理由は3つ

- 安定した右肩上がりの相場で『長期運用』に最適

- とにかく楽に資産運用ができる

- 税金対策ができる積立ISAやiDeCoにも対応

かめさん最初のメリットは、安定した右肩上がりの相場で『長期運用』に最適です。

では、実際にインデックス投資は儲かるのかが気になりますよね。

上記図は、インデックス投資で世界最強と人気の高い米国指数のS&P500ですが、直近5年で104%と2倍以上になってます。

過去200年という長い目で見ても年平均7%と安定した増加実績を出しているんです。

いそえオホホ。

かめさん口座を見ただけでニヤけますよね。

とはいえ、直近5年の成績が良すぎたので、今後は毎年3~7%の増加と見積もっておくと精神的に余裕が出ると思います。

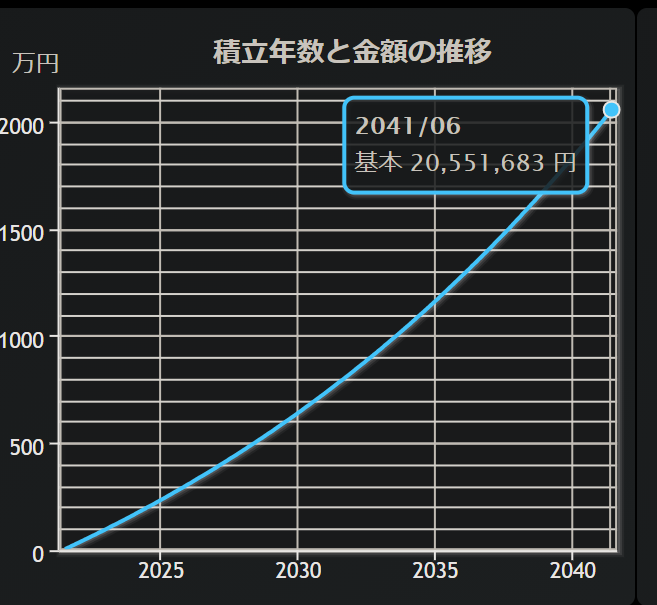

下記の図は、毎月5万円を年利5%で20年間積み立てた場合です、老後資金2,000万円に到達しています。

20年後に一気に引き出すのではなく毎月20万円引き出しつつ、そのまま投資を続けていれば、老後も継続して年金のように利益を受け取ることが出来ます。

どうでしょう、インデックス投資は引き出さずに長期で運用するメリットが非常に高いことが分かったのではないでしょうか。

かめさん二つ目は、とにかく楽に資産運用が出来る点です。

インデックス投資は『ほったらかし』が可能です。

成績が悪い銘柄は自動的に入れ替えてくれるので、どの会社に倒産する危険があるかなど、決算書を確認する専門的な知識や綿密な分析をする時間は不要です。

かめさん仕事や家事で時間が取れない方、めんどくさがり屋の人には最適です。

さばきちいいねぇ。

例えば、乃木坂20という上位20人のパッケージがあった場合に、総選挙の順位が落ちたメンバーは外し、人気が出てきたメンバーに組み替えられイメージです。

インデックス投資がほったらかし投資と言われる所以で、初めに積立設定で投資すればぶっちゃけ20年間忘れてもOKです。

さばきち楽っすね。、

かめさん最後のメリットは、税金対策ができる積立NISAやiDeCoにも対応していること。

積立NISAを活用すれば、インデックス投資で資産を増やしながら、更に得た利益に対して税金20%が免除されます。

iDeCoも所得税や住民税軽減という特典があるのでインデックス投資と掛け合わせて有効活用しましょう。

金融庁が公表したデータによると、積立NISAの口座数は、2020年末時点で300万を突破し、1年間で1.6倍に増えたとのことです。

かめさんまだまだ少ないですね、みんな参加して少しでも老後資金を増やして豊かな人生を送ってほしいと思います。

インデックス・ファンドを決める4つのポイント

さばきち選ぶ基準が知りたかったっす。って人は

- eMAXISSlim米国株式(S&P500)

- eMAXISSlim全世界株式(オールカントリー)

基本は、上記のどちらかを選べば間違いないでしょう。

確実に分散投資したいのであれば、『eMAXISSlim全世界株式(オールカントリー)』ですね、米国経済が悪化したり、中国やインド、アフリカなどの先進国が伸びてきてもしっかりと入れ替えてくれます。

一方、直近の米国経済の成長に期待するなら『eMAXISSlim米国株式(S&P500)』ですね、現在最強のGAFAMやテスラなど近未来の成長も米国だろう派向けです。

しっかり米国上位500社に分散できているので安心です。

『イケてるインデックスファンドの選び方』

- コスト(運用手数料)

- 純資産残高

- トラッキングエラー

- 信託期間

コスト

正直、初めての方のチェックすべきは、運用手数料(信託報酬)くらいで良いと考えます。

信託報酬を気にしていれば、某大手証券会社や銀行窓口で申し込むと、運用手数料2%に+成功報酬をかっぱらっていくなど、牛乳を吹き出しそうになる位のぼったくり商品を掴むことがなくなります。

ネット証券会社であれば、信託報酬0.21%以下が基本なのに対して、日本のアクティブファンドは0.5%以上の案件が多数あります、金融機関が自分たちの利益で動いている印象です。

さばきち運用手数料(信託報酬)を気にしていればいいのか。

純資産残高

各ファンドに集まっている資金の合計、投資している皆さんからどれだけお金を集めているかです。

こちらの数値は、大きいほど安心です。

資産残高が少なく、急に運用中止の案内を受けることも少なくなるでしょう。

トラッキングエラー

目標にしている指数からのズレを表す数値です。

具体的に言うと、S&P 500が市場で10%の上昇に対して、あなたが購入した同じ指数のS&P500銘柄が8%しか増えていない、この2%の差のことです。

さばきち中身は同じなのにー。

とにもかくにも、トラッキングエラーの数値は小さいほど良いものとなります。

信託期間

信託期間も見ておきたい情報です。

設立日が若いと今後その銘柄が安定して価値上昇するのか、急に運用を取りやめないかと不安があります。過去の実績を見てしっかり運用しているかどうかを確認してから選ぶ姿勢が大事です。

日本の投資信託であれば最低3年運用しているか確認したいです。

また終了日(償還日)は、いつまで運用されるかですが、償還日が近いファンドは、運営も手を抜く恐れがありますので気をつけておきましょう。

行動開始の手順(投資する)

いよいよ投資開始です、わくわくしますよね!

まずは証券口座を開設します。さまざまな証券会社がありますが、

いちおしは『楽天証券』です。

- インターフェースが分かりやすく操作しやすい

- 電話での問い合わせも可能

- 楽天経済活用でポイントがたくさん溜まる使える

- 扱っている投資商品が豊富

かめさんインターフェースが分かりやすく操作しやすい、電話でのサポートがあるのは、視覚障害者にはうれしいですよね。

次にインデックス・ファインドを選びます。

信託報酬を確認し投資したいインデックスファンドを選びます。

主な分類は、日本株式や外国株式、日本債券などの”資産別”、全世界やアメリカ、ヨーロッパなどの”地域”、先進国か新興国、個別国などの”国別”などがあるので、目的にあったインデックスを選びましょう。

さばきち証券会社が倒産したらどうなるの?

かめさん私も当初は気になったよ。

もし、楽天証券が倒産したら私たちの運用している資産はどうなるのか、

実は何も心配しなくて 「大丈夫」 なんです。

投資信託が関係する3か所、証券会社、金融機関、信託銀行が関係してどこかが潰れてもお金がなくなるどころが減ることもありません。

いそえ安心ね。

初めて購入する銘柄でおすすめは2つ

- eMAXISSlim米国株式(S&P500)

- eMAXISSlim全世界株式(オールカントリー)

証券口座を作成し、入金もしくは楽天カード払いの設定、そして銘柄を購入する、たった3ステップです。

以上で、完了です!!お疲れさまでした。

まとめ

今回は、インデックス投資の全体像をお話しました。

- インデックス投資とは

- 初めての方に向いている理由

- 銘柄の選ぶ方法(注意点含む)

- 行動開始の手順

インデックス投資は、安心・安直で投資の第一歩に最適です。

ですが、しっかり学んで最低限の知識をつけ、自分で考え行動ができるように不安なく始められることをおすすめします。

その行動が明るい未来を描くと私は信じていますし、このブログでしっかりと実証していきます。

かめさん最後までご一読ありがとうございました。

ではまた次回の記事でお会いしましょう。