さばきち

さばきちNISAは非課税期間5年だよね、長期投資にはデメリットしかないんじゃ?

こんな疑問を解決します。

こんにちは!かめさんです。

投資におけるデメリットである売却益にかかる税金20.315%が、NISAであれば非課税になるという最強のメリットがあります。

しかし、メリットばかりではありません。

デメリットを知らずNISAへの投資を始めると、最悪の場合、「損失に加えて税金支払い……」なんてことに。

本記事の内容

・NISAはデメリットしかないのか?洗い出します

・長期投資目線での対策

投資を行う場合、その投資方法のメリットや特にデメリットをしっかり理解しておくことが大切です。

未来への幸せを描くために、今回紹介するデメリット4選を知って、自身に合った投資手法を見つける参考になれば嬉しく思います。

それでは一緒に学んでいきましょう!

NISAはデメリットしかない?4つのリスクを紹介

NISAは2014年に開始、購入した上場株式や投資信託の配当金、分配金、譲渡益が5年間非課税になる制度です。

NISA口座は銀行や証券会社などの金融機関で開設することができ、購入できる商品は以下の系統で1,000以上の種類があります。

- 株式投資信託

- 国内・海外上場株式

- 国内外ETF

- 国内外REIT

- 新株予約権付社債

購入できる商品だけでなく、手数料も金融機関ごとに異なるので注意しましょう。

- 元本割れの可能性あり

- 投資上限額は年間120万円

- 非課税期間は最長5年

- 移管後に税金を払う必要がある

- 元本払戻金(特別分配金)はNISAの非課税メリットが受けられない

- ETFやREITの分配金を非課税にする手続きが面倒

- スイッチングと分配再投資には非課税枠が必要

- 損益通算ができない

- 既に持っている株や投資信託は対象外

- 金融機関により投資商品が異なる

- 売却後に投資枠が再利用できない

- 一人1口座までしか持てない

今回はNISAのデメリットの中で特に重要な4つを詳しく見ていきましょう!

デメリット1:損益通算ができない

NISAで投資した場合、利益だけでなく損失も税制上なかったことになります。”損益通算”や”損失の繰越控除”ができない為、税金が増えてしまうデメリットがあるんです。

損益通算とは、国内の税制の決まりとして投資の損失は同じ年における利益と相殺することで、税金を減らすこと。

損失の繰越控除とは、利益よりも損失が上回ると損失を3年間繰り越すことが可能なので、将来の利益と相殺して節税することもできます。

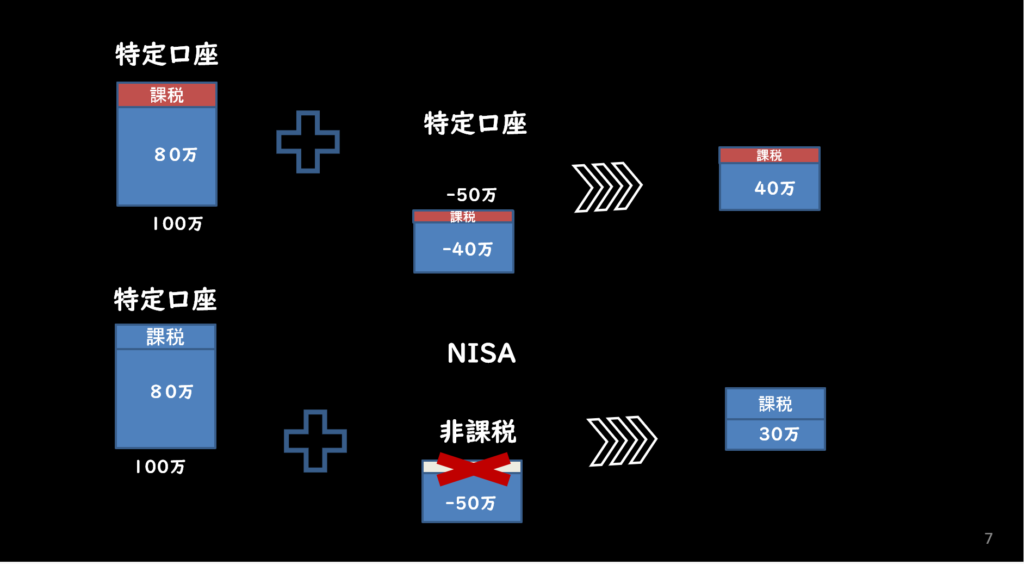

例えば、NISAではない2つ特定口座で、特定口座Aの利益100万円と特定口座Bの損益-50万円のケースは、2つの口座を確定申告して損益通算すると、合計の利益は50万円です。

一方、特定口座で100万円、NISA口座で-50万円のケースは、”NISA口座の損失はなかったこと”になるので、利益は100万円になります。

その結果、税金は約20万円かかってしまうのです。

さばきちNISAを使った結果、税金が拡大し大損してしまうんだ!

かめさん

かめさんNISAを適用したが為に通常の口座で投資することよりも損をしてしまう最大のデメリットだよ。

デメリット2:非課税期間は最長5年

NISAは投資期間が最長5年と決められており、この期間を過ぎると、自動的に移管時の時価が取得価格になり、課税される特定口座に移管されます。

NISA口座にある投資信託や株を一度売却し、同じ価格で購入するイメージです。

その時点で値上がりして含み益が出ていれば良いのですが、含み損の場合は強制的に損失が確定されるため、税金がむしろ増えるという大きなデメリットがあります。

100万円で購入した投資信託が50万円に値下がりした状態で、NISAの投資期間が終了し、特定口座に移管される例として、

この時、50万円の損失が確定し、取得価格は50万円とみなされて再投資扱いとなります。

その後、市場が回復して100万円に戻ったとしても、50万円値上がりしたことになるので、その20.315%の税金、つまり約10万円損失します。

始めから特定口座にしておけば、100万円→100万円で利益0円となるので、無税ですが、NISAで投資して損失が確定したことにより、結果価格変更がなくても約10万円の税金がとられてしまうのです。

かめさんNISA投資で重要なのは、投資期間内に利益を出せないとむしろ税金が増えてしまうというリスクを理解しておきましょう。

さばきち難しい!気持ちだけ受け止めておこう。

かめさんいや、言葉も受け止めなよ!むしろ気持ちはいらないって。

とはいえ、株価は景気に大きく左右され、決められた期間内に利益を出すのはプロでも難しくインデックス指数に勝てる人は2割もいないことから、初心者がNISAに手を出すと”デメリットしかない”と言われる所以です。

デメリット3:売却後に投資枠を再利用できない

3つ目のデメリットとして、NISA口座は売却後に投資枠を再利用できないので年間上限額120万円を意識しないといけません。

前述している非課税期間である5年満期を迎え自動更新による損失を回避するには、短期間でトレードするという方法が現実的です。

NISAは一度約定するとその金額を再利用できないので、年間投資額が上限120万円では、短期トレードでの売買するとすぐに非課税枠を使い切ってしまいます。

かといっても非課税期間は5年なので長期投資にも適していないですね。

デメリット4:一人1口座までしか持てない

NISAがデメリットしかないと言われる最後の理由は、NISAと積立NISAは併用できないこと。

非課税口座である”NISA口座”を開設できるのは、金融機関問わず一人1口座のみと決まっています。

NISA口座は、”NISA”と”積立NISA”、どちらかを選ぶことができるのですが、この2つは共存できないため、NISA口座を開設する時はどちらか一方を選択する必要ががあります。

NISAの種類は1年単位で変更出来て、金融機関も年単位で他の金融機関に変更することは可能です。

ただし、NISAの種類や金融機関が変更できる期間は決まっており、毎年の申請期限は9月30日となっています。

さばきちNISAからすぐに積立NISAに変更できないんだ。

かめさんNISAを始めるときは良く考えないとね。

デメリットしかないNISAでリスクを軽減する方法は?

NISAでリスクを軽減する方法を2つ紹介します。

ロールオーバーを活用する

ロールオーバーとは、非課税枠を最長10年まで延長できる制度です。

NISA投資で終了のタイミングによっては、元本割れをした状態で5年間の非課税期間を迎えてしまう可能性は十分あります。

NISAは損益通算が出来ないので、含み損の状態で約定したくないのが心情です。

非課税期間終了後の選択肢は基本3つあります。

- 非課税期間終了前に売却:値上がりした時点で売却すれば利益は非課税。

- 課税口座に移管:保有している株式や投資信託を、非課税期間内に特定口座など課税口座に移管。

- ロールオーバーを実施し、非課税期間を延長

初心者が、損失を避けるためにはどうすれば良いか?

ロールオーバーしながら好転を待つのが得策でしょう、分からないまま下手に動かすと損を拡大しかねません。

積立NISAを選ぶ

結論から言うと、長期投資には積立NISAがおすすめです。

NISAと積立NISAは残念ながらひとつしか選べません。

初心者の方は潔く積立NISAを選択することをおすすめします。

デメリットの例で紹介したようにNISAは短期投資のトレードの売買益に税制優遇を利用して利益を積み重ねていくのが上手い活用です。

ただし、投資未経験者や初心者にはかなり高いハードルで、実際NISAは浸透しませんでしたし、始めた人も上限の120万円まで活用している人はかなり少数という事実があります。

ですが、そんな不安を払拭する、”積立NISA”という素晴らしい制度があります。

20年という長い非課税期間があり、長期投資に最適です。

- 投資未経験者&初心者でも安全・安心

- まとまった資金がなくてもコツコツ出来る

- ほったらかし投資で時間節約

- ストレスに襲われない

さばきち投資の王道”長期・積立・分散”を実践することが、地道だけど安心なんだ。

NISAと積立NISAを比較

NISAと積立NISAの違いと向き不向きな人の概要です。

<表:NISAと積立NISAを比較>

| NISA | 積立NISA | |

| 非課税期間 | 5年 | 20年 |

| 年間投資上限額 | 120万円 | 40万円 |

| 投資方法 | スポット・積立 | 積立 |

| 口座開設期間 | 2023年開始まで | 2042年開始まで |

| 対象商品 | 国内外株式、ETF、投資信託 | 投資信託 |

| 投資難易度 | ★★★★☆(LV4) | ★☆☆☆☆(LV1) |

NISAと積立NISAの違いから、どのようなタイプの人に適しているのか。

- 投資経験者&中級者以上

- 100万円以上のまとまった資金がある

- 相場を見て短期トレードがしたい

- 投資未経験者&初心者

- まとまった資金がない

- 長期投資でコツコツタイプ

さばきちNISAと積立NISAってこんなに違いがあるんだ。

まとめ

今回の記事は、NISAはデメリットしかないのか?

デメリットとなる事例を4つ紹介してきました。

- デメリット1:損益通算ができない

- デメリット2:非課税期間が最長5年

- デメリット3:売却後に投資枠を再利用できない

- デメリット4:一人1口座しか持てない

NISAのデメリットを考慮すると、投資未経験者や初心者には長期投資が可能な積立NISAが断然おすすめです。

- 少額なら積立NISA一本

- 資金に余裕があれば、積立NISA+α

まずを積立NISAを始めて、αはおいおい勉強していきましょう。

まず始めることが大切、余裕を持った楽しい生活を送る第一歩になります、一緒に頑張りましょう!

今回は以上です、最後までお読みいただきありがとうございました。