さばきち

さばきち積立NISAを耳にしたけど、NISAっていう会社に積立投資するの?

かめさん

かめさんんんん?なんだか少しおかしいよ、今回は積立NISAの仕組みについて学ぼうか。

さばきちはーい

こんにちは!かめさんです。

今回の記事では、積立NISAの仕組みについて、「非課税」や「複利」の効果を分かりやすく解説していきます。

なんだか良く分からないまま始めるより、仕組みを理解して投資すると”ほったらかし”するにも安心できますよね。

あなたの資産は上図チャートのどの曲線を描くか、何故そうなるのかを是非学んでください。

まずはじめに、本記事で積立NISAが注目されているのか?仕組みについて学んで理解を深めて頂ければ嬉しく思います。

この記事を読むメリットのある方

- これから投資を始めたい

- 銀行等に進められた資産運用から積立NISAへ変更を検討中

- なんだかよく分からず積立NISAを始めている

投資歴は10年ありますが、積立NISA歴は初年度のかめさんですが、70代になろうとしている投資未経験の両親へ分かりやすく説明するために、今一度徹底的に学びなおしました。

それでは、どうぞ!

積立NISAの基本情報

<表1:積立NISAの基本概要>

| 設置日 | 2018年1月 |

| 対象者 | 日本に住む20歳以上の人 ※積立NISAと一般NISAはどちらか一つの選択 |

| 非課税期間 | 最長20年 |

| 年間投資上限額 | 40万円 |

| 対象商品 | 199銘柄の公募株式投資信託 |

| 設立目的 | 少額からの長期・積立・分散投資を応援する |

| 投資難易度 | ★☆☆☆☆(LV1) |

積立NISAはつみたて貯金と何が違うのか

積立NISAとつみたて貯金は毎月同じ金額を積み立てていく点は同じですが、異なる点は「預け先」「手数料」「課税有無」の3つです。

つみたて貯金は、ゆうちょ銀行や東京三菱UFLなどの「銀行」にお金を預けていくのですが、

積立NISAは、みなさんが最初に決める「ファンド(投資信託の商品)」に毎月定額で投資していくので「預け先」が異なります。

続いて「手数料」ですが、投資信託は3つの手数料が存在します。

- 購入するときにかかる「購入時手数料」

- 運用・管理してもらうための経費「信託報酬(運用手数料)」

- 投資信託を解約するときに発生する「信託財産留保額」

3つ目の積立NISAとつみたて貯金の違いは「課税有無」です。

課税については次の章で詳しくお話していきます。

シンプルに分かりやすく一言、銀行1社につみたて貯金か、トヨタ・ユニクロなどの225社やGoogle・Amazon・appleなど500社の詰め合わせパックに積立するかの違いです。

さばきち積立NISAとつみたて貯金の違いは、「預け先」、「手数料」、「課税有無」ってことか。

節税でお得と耳にする「非課税」を分かりやすく解説

税金といえば働いて稼いだ収入から所得税や住民税が引かれることは、一般的に知られています。

さばきちいつも給料明細みて落胆する項目っす。

かめさん同様に、銀行預金の利息や株式・投資信託の利回りもしっかり課税されるんだよ。

さばきちえー、税金だらけじゃん!

かめさんそう、日本は本当に税金大国で、農民時代の年貢の税金以上というのも国は分かっていると思うよ。

そこで国の施策として、NISAという「非課税」の制度が登場しました。

通常、銀行預金の利息や株式の利益に対して年に1回一律で20.315%引かれます。

さばきち非課税??

かめさんそう、”非課税”がポイント!

積立NISAであれば、毎年40万円までの投資で得た利益に対して税金が20年間一切かからず”非課税”となります。

かめさんこの強力な制度を利用しない手はないでしょう!

銀行預金は金利が0.001%と少なすぎて税金規模がよく分からなかったと思います。

しかし、インデックス投資の代表格であるS&P500に投資していると顕著に表れます。

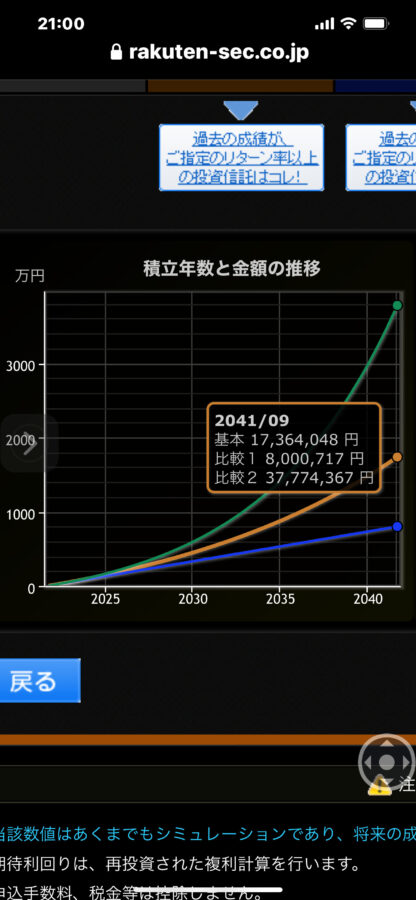

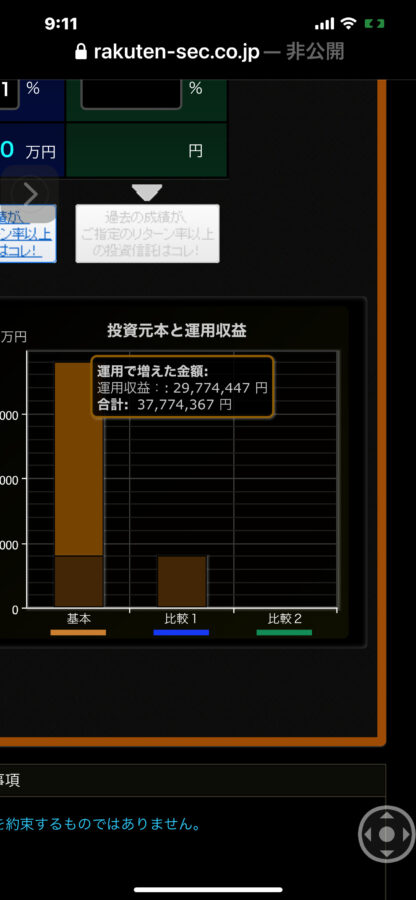

S&P500の直近3年の利率13%が20年続いたと仮定すると、毎年3万円の積立で、図2の左棒のように利益が2,977万円となります。

※左棒は米国株過去100年の平均年率7%、右棒は銀行普通預金の0.001%

ここで非課税の積立NISA以外で投資していた場合、20%の税金が課せられるので利益から600万円引かれます。

いかがでしょうか、「非課税」の効果が絶大なことを実感できたのではないでしょうか。

積立NISAは非課税口座、投資で得た利益が多いほど非課税のメリットは大きくなる。

人類最大の発明!「複利」効果でお金が増える仕組み(再投資)

物理学者のアインシュタインが提言した”宇宙で最も偉大なチカラ”。

人類最大の発明と言われた、知っている人は「複利」で稼ぎ、知らない人は利息を払う。

<表2:単利と複利の差(年利7%)>

| 年数 | 単利 (円) | 複利(円) |

| 1 | 428,000 | 428,0000 |

| 2 | 456,000 | 457,960 |

| 3 | 484,000 | 490,000 |

| 5 | 540,000 | 561,021 |

| 10 | 680,000 | 786,861 |

| 20 | 960,000 | 1,547,874 |

かめさんこの表の意味は分かるかな?

さばきちうーん、年収の高いひとと低い人の貯金?

かめさん表のタイトルを見ようね・・・。

表2は、元手40万円を年利7%で20年間放置したときの「単利」と「複利」の違いです。

元本40万円を20年間ほったらかしにするだけで、これだけの差が生まれます。

かめさん元本だけでこの複利効果!積み立てていくと、どうなるのかワクワクするよね。

さばきちワクワクするー!

図1、こちらの正体は積立NISA上限である毎月33,333円で20年間投資した場合の、年利0.001%、7%、13%の比較チャートでした。

複利効果が宇宙で最も偉大なチカラという意味が分かったのではないでしょうか。

さばきちすごい、積立NISA始めるぞー!

分かりやすく一言、積立NISAは毎年得た利益を自動的に再投資してくれるので”宇宙で最も偉大な力”である複利効果が得られます。

積立NISAで選べる商品のカテゴリー分類を知ろう

最後は、積立NISAを始める上で重要な投資先選び。

銀行やネット証券で提供されている投資信託を買うことで始められます。

商品(ファンド)は199種類あり、大手ネット証券であれば170ほど取り扱っており、その中から選ぶための基準となるカテゴリー分類を覚えておきましょう。

<表3:積立NISAカテゴリー分類>

※スマホは横スクロース可能です

| 株式 | バランス(株式・債券・REIT) | |

| 全世界(グローバル) | 全世界株式 | 全世界バランス |

| 先進国(海外) | 先進国株式 | 先進国バランス |

| 新興国 | 新興国株式 | 新興国バランス |

| 米国(北米) | 米国株式 | 米国バランス |

| 国内(日本) | 国内株式 | 国内バランス |

さばきち分かりやすいー、種類と地域で構成されてるんだ!

かめさんそう、選ぶときに商品名をよく見ればカテゴリーが分かるよ!

インデックス型は、表3の横軸にある種別と縦軸の対象範囲の組み合わせが基本です。

例えば、

- emaxis slim 米国株式s&p500→米国/株式

- 楽天全世界株式インデックス→全世界/株式

- セゾン・バンガード・グローバルバランスファンド→全世界/株式・債券

他方で、アクティブ型と呼ばれるものは、表3のカテゴリー問わず、プロのファンドマネージャーが業界セクターなどさらに細分化し選別しています。

人の手がかかっているので運用手数料が割高なことが特徴です。

商品の選び方について知りたい方は、下記の記事をご参照ください。

まとめ

今回の記事は、積立NISAの仕組みを出来るだけ分かりやすく解説してきました。

- 積立NISAの基本情報

- 積立NISAはつみたて貯金と何が違うのか

- 節税できてお得と耳にする「非課税」を分かりやすく解説

- 人類最大の発明!「複利」効果でお金が増える仕組み(再投資)

- 積立NISAで選べる商品のカテゴリー分類を知ろう

記事をここまで読まれた方は、積立NISAについて概要は理解できたと思います、早速行動!資産運用を開始し、豊かな将来の暮らしを確保しましょう。

それでは次回の記事でお会いしましょう!